La pandemia, y por ende, el confinamiento, han traído un sinnúmero de efectos negativos en el país en todos los ámbitos: de salubridad, social, económico, político, entre otros, a los cuales no es ajeno el sector de la construcción, por lo que a continuación se detallarán algunos indicadores económicos y sectoriales que tienen una relación directa o indirecta con la actividad edificadora, y que a raíz de la coyuntura han marcado comportamientos inusuales, determinantes éstos en el entendimiento de la realidad y de la dinámica constructiva.

Indicadores Macroeconómicos

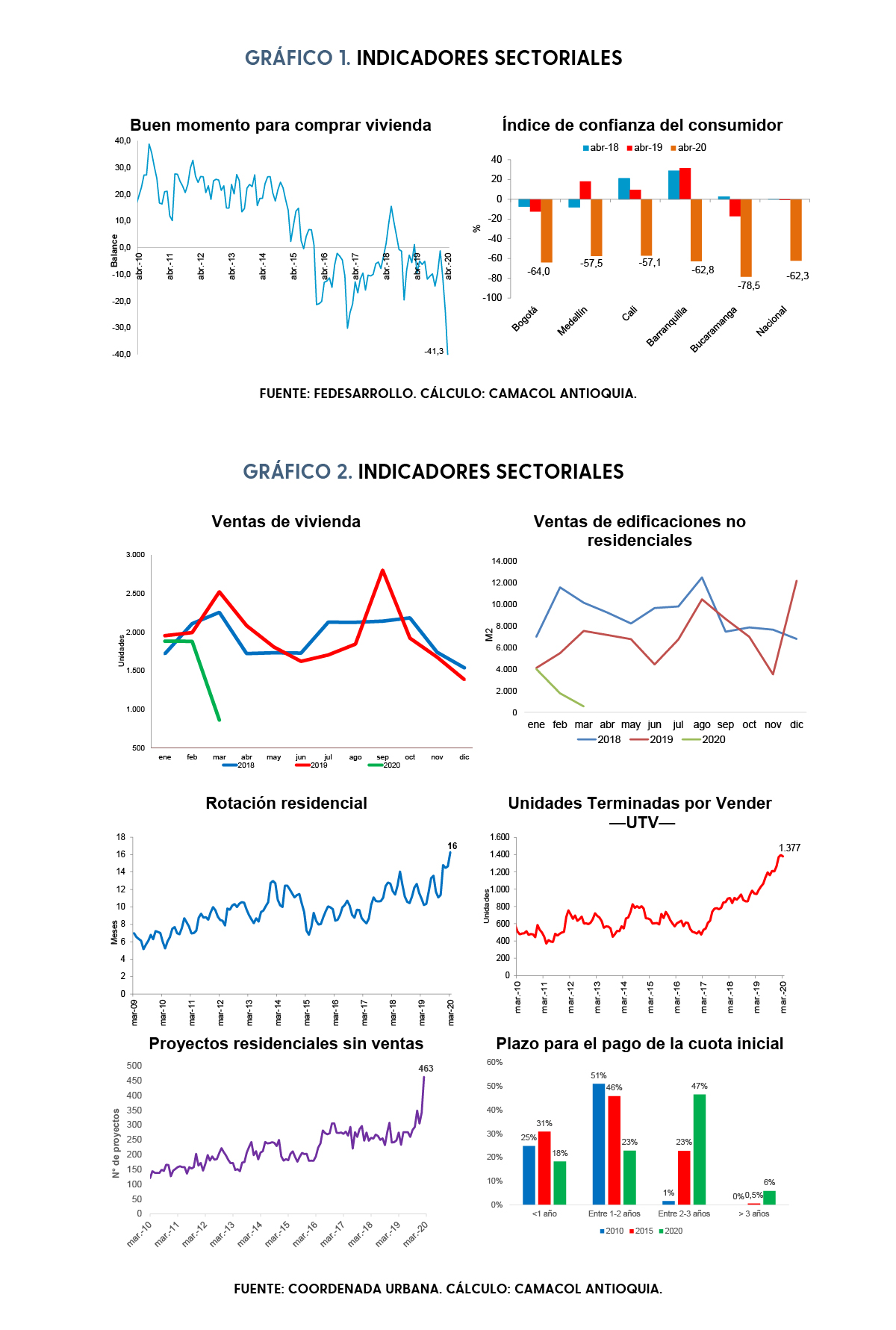

El gráfico 1, muestra el índice de confianza del consumidor -ICC-, el cual es un indicador elaborado por Fedesarrollo que mide las expectativas de los hogares a un año y la percepción que estos tienen frente a la situación económica actual. En este sentido, de acuerdo con los resultados de abril, este índice, para el país, continúa en terreno negativo con un balance de -41,3%, que es 31,7 pp (puntos porcentuales) inferior al dato del mismo mes del año anterior, y 31,1 pp menos que el registro del promedio del periodo 2001-2020, es decir,

los números para el cuarto mes del 2020 son los más bajos de la historia. Así mismo, dentro de estas previsiones se pregunta a los encuestados si consideran que es un buen momento para comprar vivienda, ante lo cual, a la misma fecha de corte, los medellinenses reportan el balance más negativo de la década, del orden de -57,1, con una reducción de 39,4 puntos porcentuales con relación al mismo mes del año anterior y 20,33 por debajo de los últimos 10 años.

La comercialización en Antioquia es una de las variables más afectadas por la pandemia, puesto que, de acuerdo con el gráfico 2, las ventas de vivienda observaron el número más bajo, no solo en el periodo 2018-2020, sino desde que se tiene registro, alcanzado 864 unidades a marzo, esto es 66% menos al mismo mes del año anterior. Al igual que el segmento no residencial, donde en el tercer mes del presente año se alcanzaron 542 m2, esto es 93% menos que el registro del mismo mes del año anterior y 94% menos al promedio del periodo 2008-2020.

La comercialización en Antioquia es una de las variables más afectadas por la pandemia, puesto que, de acuerdo con el gráfico 2, las ventas de vivienda observaron el número más bajo, no solo en el periodo 2018-2020, sino desde que se tiene registro, alcanzado 864 unidades a marzo, esto es 66% menos al mismo mes del año anterior. Al igual que el segmento no residencial, donde en el tercer mes del presente año se alcanzaron 542 m2, esto es 93% menos que el registro del mismo mes del año anterior y 94% menos al promedio del periodo 2008-2020.

En este mismo orden de ideas, las menores ventas de vivienda, sumando a los bajos niveles de lanzamiento (-84% anual en el mes de marzo de 2020), llevaron a un aumento anual en la oferta residencial del orden de 6,6%, efectos que en su conjunto desencadenaron en que el tiempo en que se tarda en venderse en promedio trimestral una unidad en la región, ceteris paribus, alcanzara los 16 meses, siendo este el valor más alto observado en Antioquia, desde que se tiene medición en Coordenada Urbana, lo que implicó un aumento de 5 meses en el último año y está 6 meses por encima del promedio del periodo 2009-2020 (ver gráfico 2).

Esta ralentización en las ventas llevó a que las unidades de vivienda que ya están terminadas de construir pero que aún no se han vendido alcanzaran máximos históricos en la región, en números absolutos, puesto que de acuerdo con el gráfico 2, se observaron 1.377 unidades en el mes de marzo de 2020, esto es, 46% menos al registro del mismo mes del año anterior y está 673 unidades por encima del promedio del periodo 2009-2020, acrecentando con ello el riesgo en el que incurren los constructores al no encontrar el retorno requerido de su inversión.

Todo lo anterior trajo como consecuencia que los proyectos de vivienda que no presentan comercialización aumentaran y llegaran a niveles nunca antes observados en la región, alcanzado un valor de 463 (ver gráfico 2) en el tercer mes del presente año, esto es, 87% más que el dato del mismo mes del año anterior, y con ningún registro similar en el periodo 2004-2020, lo que implicó que cerca del 80% de los desarrollos para la venta en ejecución no experimentaron ni una sola venta en el mes.

En este sentido, el plazo que da la constructora al consumidor para el pago de la cuota inicial de su vivienda, que ya venía creciendo en el tiempo antes de las medidas de confinamiento, al mes de marzo de 2020 presentó el siguiente comportamiento en la región, de acuerdo al gráfico 2: en este se observa que al mes en cuestión el 47% de las unidades residenciales disponibles para la venta, tenía un plazo entre 2 y 3 años para el pago de dicha cuota, porcentaje nunca antes visto en la década, puesto que en el 2010, correspondía al 1% y en el 2015 al 23%; así mismo , la oferta con plazo superior a 3 años, alcanzó un porcentaje no registrado en Antioquia, del orden del 6% del agregado.

En conclusión

La pandemia es un evento sin precedentes en la historia reciente del mundo, así como también lo son los números que experimentaron los anteriores indicadores a causa del confinamiento, es decir, se ha marcado un hito en el comportamiento de la construcción en Antioquia. El balance se muestra negativo pero también es importante mencionar que la situación implica alcanzar niveles adversos a gran velocidad y frecuentemente se revierten dichas tendencias rápidamente tras la reactivación ordenada del sector y la expectativa de lograr una dinámica de recuperación que atraiga recursos, compradores e inversionistas. Así es pues, el futuro cercano del sector debe ser nuevamente positivo.

Fuente: https://www.camacolantioquia.org.co/2020/ESTUDIOS/AnalisisConyunturaCovid19/Mayo15/Boletin.html